中银策略:内需初现积极信号,市场主题与概念活跃特征明显,后续关注海外大选及国内财政发力

- 财经

- 2024-11-04 01:42:04

- 379

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:太平桥策略随笔

核心结论

内需初现积极信号,市场主题与概念活跃特征明显,后续关注海外大选及国内财政发力。

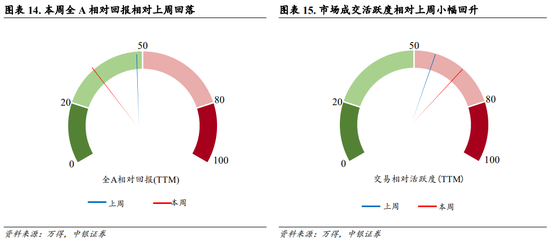

01大势与风格

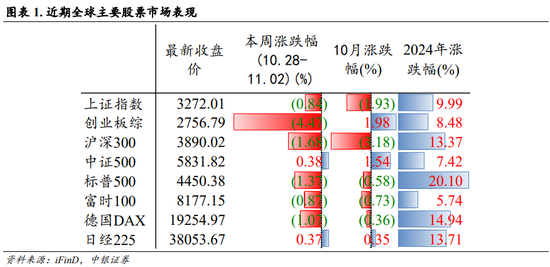

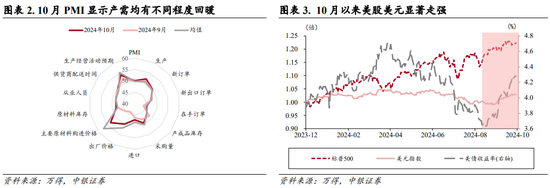

内需初现积极信号。本周A股市场持续高位平台震荡,市场主线相对匮乏。本周公布的10月PMI数据不仅结束了连续5个月的收缩,重回扩张区间,结构上也呈现出生产需求共同修复:10月生产及新订单分项均呈现出优于前值及季节性均值的明显回暖;行业结构上,基础原材料行业景气上行也显示了内需扩张推动景气上行的格局。此外, 10月地产成交数据也出现一定程度的边际回暖迹象:住建部数据显示,10月份全国新建商品房网签成交量同比增长0.9%,比9月份同比扩大12.5个百分点,自去年6月份以来连续下降后首次实现增长;全国二手房网签成交量同比增长8.9%,连续7个月同比增长;新建商品房和二手房成交总量同比增长3.9%,自今年2月份连续8个月下降后首次实现增长。地产成交量的回暖及PMI产需修复为内需预期的改善增添了积极的证据。

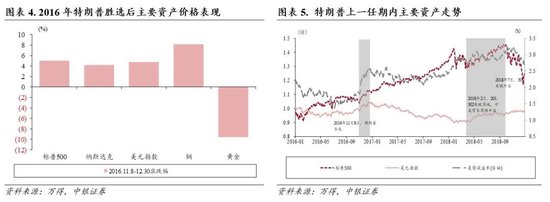

关注海外大选及国内财政发力。下周市场即将迎来美国大选以及人大召开等关键节点,其结果将会较大程度左右后续资产价格及市场方向的演绎。当前来看,市场对于特朗普胜选预期较高。从资产价格表现来看,若特朗普当选,将会利多海外风险资产(美股、美元),利空美债。反之,若哈里斯胜选,利多美债、利空美元,美股震荡。对于A股,美大选结果或将一定程度上影响国内财政政策的力度:若特朗普当选,或将加大国内稳增长政策的发力紧迫性,短期或将提振顺周期板块的预期,出口链压力增加;反之若哈里斯当选,出口链压力降低,自主可控等政策支持方向有望获益。

02中观行业与景气

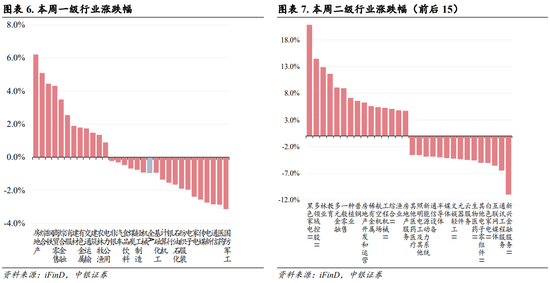

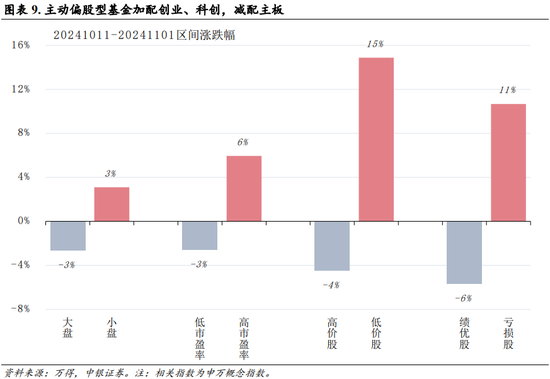

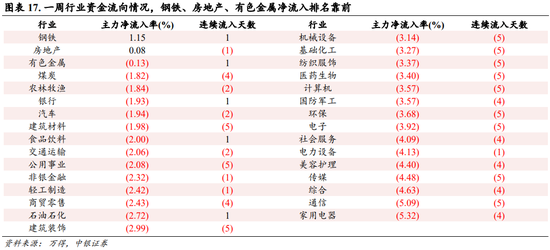

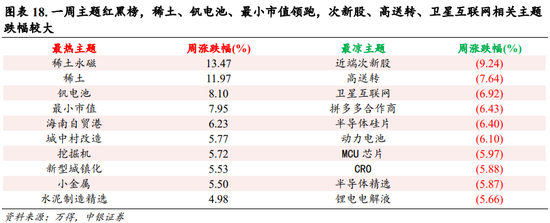

本周一级行业涨跌参半,主题投资活跃是本周主要特征,但周五迅速降温,一方面源于相关板块短端涨幅较大,浮盈较为丰厚,另一方面下周美国大选及国内人大常委会会议两件重要事件即将落地,短期RiskOff逻辑同样成立。中钢协表示将研究提出促进联合重组和完善退出机制的一揽子相关政策建议,叠加钢铁板块三季报披露完毕,利空出尽及预期提升背景下,钢铁行业本周涨幅居前。

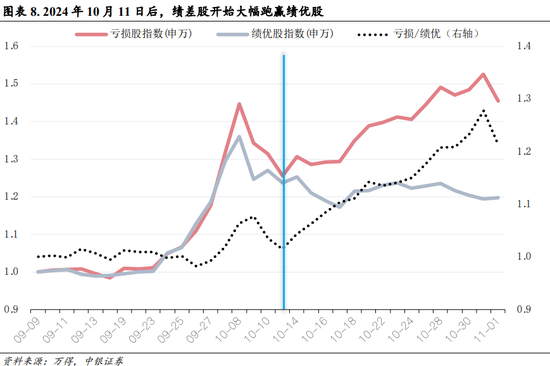

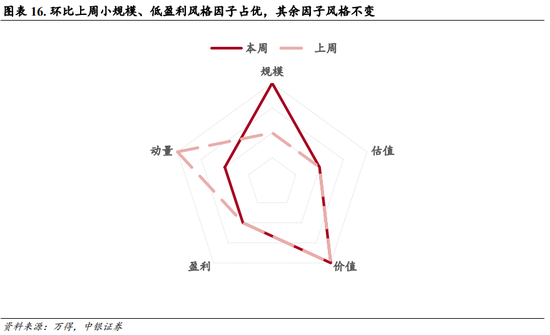

题材活跃行情是否具有持续性?自10月11日起,低价/小盘/高PE/绩差股为代表的指数显著跑赢高价/大盘/低PE/绩优指数,在重组预期和充沛流动性加持下,相关指数短期跑赢具有合理性,但其是否具有长逻辑或趋势性是投资者关注的重点。

看多低价/小盘/高PE/绩差股具有趋势性的代表性逻辑分别来源于基本面和资金面,前者强调绩优股当前基本面仍然承压,因此反向给绩差股提供了行情演绎空间,后者强调对景气更加看重的主动偏股型基金定价权仍在走弱,新增资金定价权来源于被动ETF类基金。这两方面逻辑都具有短期不可证伪的特征,前者强调的是相对景气优势,兼顾比较了筹码阻力,后者更多为结果特征,而非原因特征,如果低价/小盘/高PE/绩差指数赚钱效应持续走强,则资金面相对优势同样难以改变。

如果将时间序列拉长去分析,表面上,这个问题则转变为了对于风格的判断,即回归到对大盘/小盘,成长/价值的判断,这显然与当前阶段行情的特点有区别。当前阶段,分析绩优、绩差股更具有说明性,绩差股整体在历史长端上不可能跑赢绩优股整体,其上一阶段显著跑赢发生在2014-2015年,并且彼时同样是并购重组活跃的阶段,但区别点在于当前A股生态与2014-2015年具有显著区别,此时的活跃资金和被动ETF能否取代彼时的“杠杆资金”,成为主导力量是疑问之一。此时对于并购重组的监管规范程度和彼时是否口径相同是疑问之二。更加成熟的市场生态是否支持2014-2015年同样风格演绎的土壤存在是疑问之三。

因此我们认为当前的行情演绎背后逻辑与2014-2015年相比既有相似也有区别,充沛流动性下的筹码演进才是当前应关注的重点。

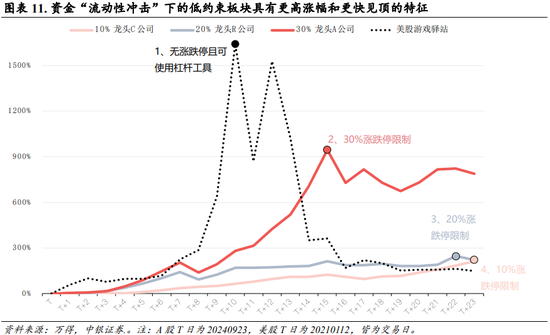

考虑涨跌幅的限制,我们选取涨跌停板10%/20%/30%这三个不同板块下,区间成交额/涨幅最大(单位涨幅资金交投最活跃)的个股作为各板块龙头公司代表进行分析。此外,海外市场中,此前同样由活跃资金主导的,无涨跌停限制且可使用杠杆工具的美股公司游戏驿站,同样具有参考意义。

从结果来看,受制于不同的“流动性约束”,“无限制+杠杆”>“30%限制”>“20%限制”>“10%限制”,形成了涨幅空间和见顶速度的梯度区别,即越高的涨跌幅自由度,在资金流动性冲击下,会形成更高涨幅及更快见顶的特征。从行情的结束判断逻辑角度而言,相比美股公司可通过多空、持仓量等辅助数据来进行筹码结构分析,A股缺乏更详细的交易数据。我们认为下列几点可作为参考:1考虑活跃资金盈利程度及阶段性止盈可能性。2监管层面因素。3相关情绪龙头公司股价开始出现明显的亏钱效应。4全A整体成交额下降。

另从下行幅度视角而言,高涨幅自由度的板块公司下行斜率则更为陡峭,低涨幅自由度的板块、公司下行幅度或更加温和。

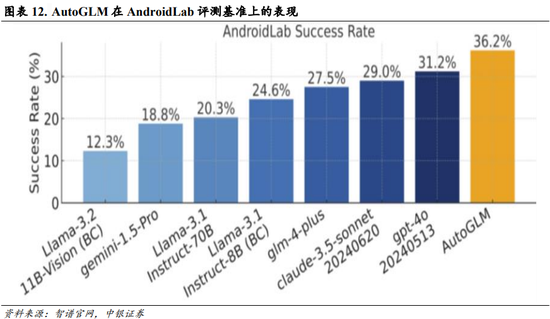

智谱AI发布AI agent AutoGLM,AI应用正在加速落地。智谱AI公司于10月25日正式发布其自主研制的AI agent AutoGLM,该产品能够代替用户在手机和网页上完成各种操作,如点外卖、发微信、写点评、电商下单等。根据智谱官方介绍,AutoGLM 基于智谱自研的“基础智能体解耦合中间界面”和“自进化在线课程强化学习框架”,能够克服大模型智能体任务规划和动作执行存在的智能体研究和应用难题,加之自适应学习策略,能够在迭代过程中不断改进、持续稳定地提高自身性能。

截至11月2日,智谱公司已成功取得微信、美团、淘宝等主流应用程序的官方授权。用户群体可通过安装“智谱清言”插件体验AutoGLM,同时AutoGLM也在安卓系统上开放内测申请,并与荣耀等手机厂商开展了深度合作。

AI产业趋势向终端设备与AI应用演进,A股AI概念有望更加受益。科技产业趋势的发展往往会经历从硬件基础设施→终端设备→软件应用的轮动规律,且设备与软件端有相互催化,交替上行的特征。当前算力基础设施端整体仍维持高景气,产业周期逐渐轮动至终端设备与软件应用,我国厂商在算力基础设施的模型端、算力硬件端不具先发优势,但在设备端深度参与全球产业链分工,应用端消费也具备天然优势,A股AI概念有望更加受益。

关注消费电子(光学、存储、电池、散热、组装等),以及“AI+驾驶”、“AI+金融”、“AI+教育”、“AI+游戏”有望率先落地的“AI+应用”。

03一周市场总览、组合表现及热点追踪

风险提示

政策落地不及预期,宏观经济波动超预期,海外事件冲击超出预期。

发表评论