上市钢企三季度亏损额接近去年全年,推进产能治理和联合重组再提上日程

- 新闻

- 2024-11-04 04:18:04

- 394

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

未来3年~5年,钢铁行业多数企业都可能长期处于微利状态,甚至大面积亏损,竞争力弱的企业将面临被淘汰的风险。

上市钢企的三季报近日陆续出齐,业绩分化巨大,不过,共同点是三季度业绩基本都有下滑甚至亏损。

“钢铁生产和钢贸流通企业经营举步维艰,”在周末举行的2025年钢铁产业链发展形势会议上,钢之家董事长吴文章直言。

这也是与会人士的共同看法,中国钢铁行业未来到底怎么走,也是这次会议的讨论重点。

低需求,低价格,低效益

根据上市钢企陆续披露的三季报,三季度盈利最多的宝钢股份(净利润13.38亿元)与亏损最多的鞍钢股份(亏损23.95亿元),净利润相差超过36亿元。

不过,即使赚钱最多的宝钢股份,三季度的盈利也同比下滑64.77%。对此,宝钢股份董秘王娟称,今年三季度是钢铁行业压力最大的一个季度,而去年三季度是2023年钢铁行业最景气的一个季度,因此公司业绩同比出现明显下滑。

对于三季度的巨亏,鞍钢股份表示,主要受到钢材结算价格降幅高于原料价格降幅,购销剪刀差进一步缩小的影响。

今年以来钢价低迷,也是参加2025年钢铁产业链发展形势会议的业内共识。中国钢铁工业协会副会长唐祖君就指出,今年的钢铁行业存在“三低”:低需求,低价格,低效益。“1-9月的钢价平均值为103.88点,同比下降8.39点,第三季度除7月前两周外,中国钢铁价格指数连续10周低于100点,9月初更是创下了2016年11月份以来新低。1-9月利润总额291.80亿元,同比下降55.82%,利润率为0.70%。”

梳理上市钢企三季度的业绩可以发现,单单第三季度27家钢铁冶炼上市公司中就有18家亏损,合计亏损额超140亿元,而去年全年上市钢企的亏损额合计在158亿元。

“今年以来的钢材市场运行可以用‘心惊肉跳’来形容,”天津友发钢管集团副总经理徐广友在会上指出,进入2024年,我国钢材市场在震荡下行和阶段性回弹中反复横跳,而比这个更难受的是需求的下降。

以钢管为例,今年由于汽车、家电等行业增速有所放缓,对钢管需求的拉动作用有限,钢管出口也受国际贸易保护主义抬头影响,多国对中国钢管出口采取制裁措施。

“目前,钢铁行业依然供大于求,但与过去的供大于求还有所不同,”天津友发钢管集团股份有限公司高级顾问韩卫东指出,过去3年受房地产市场影响,建筑钢材消耗量下降6000万吨,同时板材消耗量增加1亿吨,仅去年出口就增加3000多万吨。总体来看,表观需求量虽然在下降,但降幅并不大。然而今年不同了,需求出现了断崖式下跌,板材也存在过剩问题。

王娟也提到,国内钢铁总需求今年继续小幅下降,建筑用钢需求下滑,工程机械相对低迷。

未来怎么走

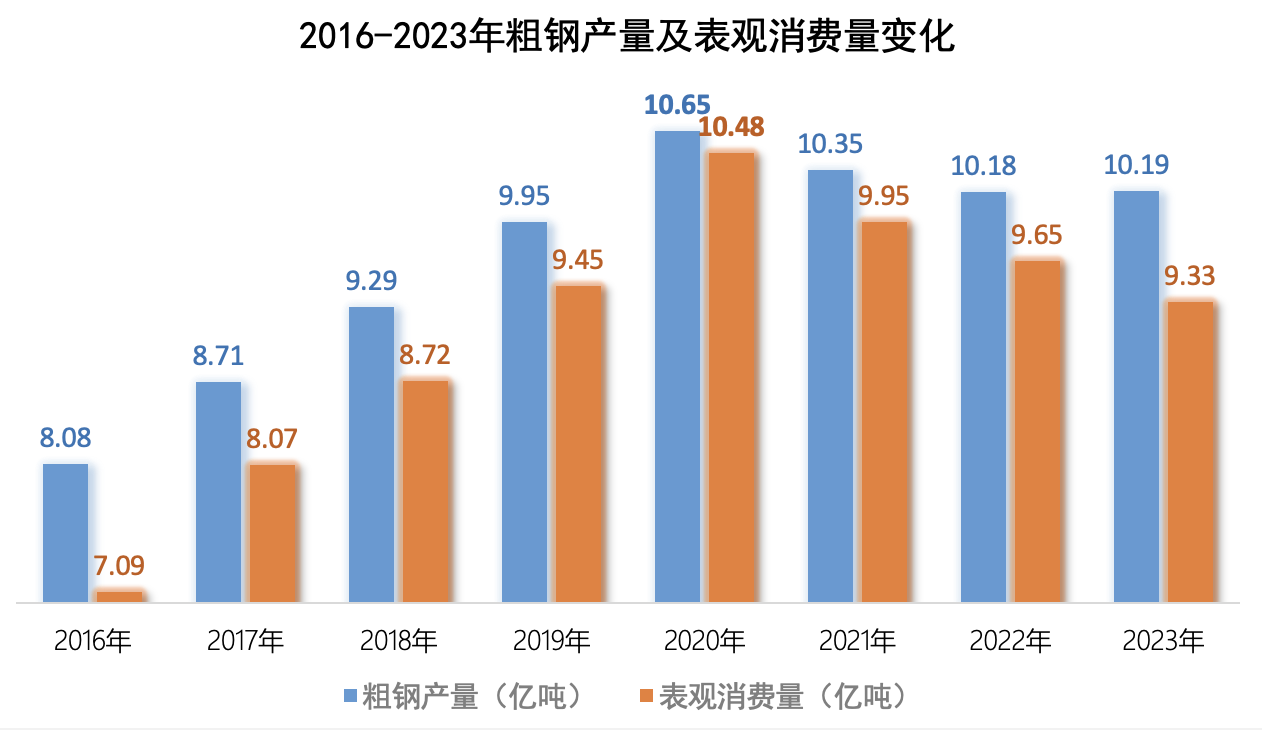

“当前行业形势还有三高:高产量,高成本,高出口,我国钢铁行业自2020年起已进入减量发展阶段,但今年粗钢产量仍可能接近10亿吨,1-9月表观消费量6.89亿吨,同比下降6.1%。”唐祖君透露。

对于已经到来的四季度,多位钢企负责人表示谨慎乐观。尽管9月底钢价短期内出现快速大幅上涨,但钢材订单并没有明显变化,钢铁行业供需形势并未发生根本性变化,钢材“供强需弱”态势将长期存在。

马钢股份市场管理部首席市场分析师夏仕卿就分析,近期国家密集出台的促进经济增长政策,对恢复全社会经济活力、增强预期产生了决定性作用,对钢材消费也起到了一定的带动作用,但面对庞大的粗钢产能,这些短期刺激出来的需求难以形成长期的助涨动力。“从今年12月份开始,市场压力将逐渐增大,到2025年第1季度,钢材市场供需矛盾或进一步加剧。”

南钢股份总裁祝瑞荣则认为,未来3年~5年,钢铁行业多数企业都可能长期处于微利状态,甚至大面积亏损,竞争力弱的企业将面临被淘汰的风险。

“预计2024年我国粗钢和钢材产量分别在10.05亿吨和13.8亿吨左右,同比分别下降1.4%和增长1.3%;粗钢和钢材表观消费量分别为8.96亿吨和12.81亿吨,同比分别下降3.7%和增长0.1%。”吴文章在会上预判,预计2025年我国粗钢消费量9亿吨左右,总体较2024年略有下降或基本持平,2025年我国粗钢产量若能控制在10.1亿吨或以下,国内市场供求关系总体将维持基本平衡。

“供强需弱”之下,产能治理和联合重组再次提上日程。在近日举行的中国钢铁工业协会2024年三季度信息发布会上,中钢协党委副书记、副会长兼秘书长姜维就明确表示,正在加快研究推进产能治理和联合重组的政策。

而在今年8月份,工信部已暂停公示、公告新的钢铁产能置换项目,以堵上新增产能的入口。中钢协称,另一方面还要尽快建立已有产能退出机制,创造条件引导落后产能退出,促进钢铁产量导向优势产能,同时坚决防止重组过程中将大量无效产能甚至“僵尸产能”复活。

发表评论